CT 검사 보험 적용 기준 총정리 – 되는 경우 vs 거절 사례 완벽 정리

CT 검사 보험 적용 기준 핵심 정리

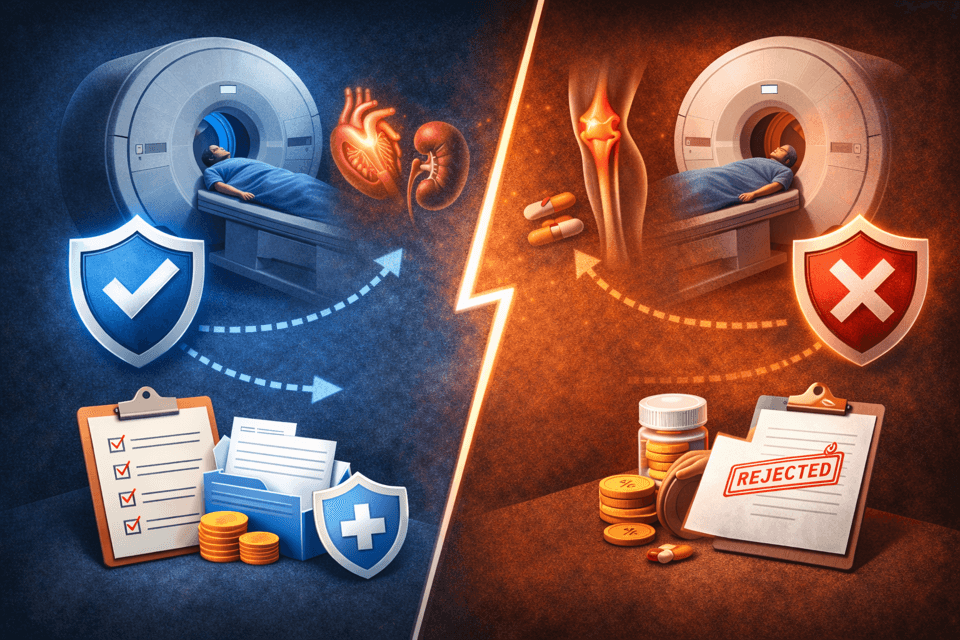

CT 찍었는데 보험금이 안 나왔다면?

실손보험에서 CT는

“되는 검사”이면서 동시에

가장 많이 거절되는 검사 중 하나입니다.

왜 이런 일이 생길까요?

👉 핵심은 단 하나입니다.

검사 자체가 아니라 ‘검사 이유’입니다.

📌 CT 보험 핵심 요약

✔ 핵심 문장

CT는 찍었느냐가 아니라 “왜 찍었느냐”가 핵심입니다

CT는 찍었느냐가 아니라 “왜 찍었느냐”가 핵심입니다

✔ 되는 경우

질병 확인 + 치료 연결이 있는 경우

질병 확인 + 치료 연결이 있는 경우

🚨 거절되는 경우

단순 확인 검사 / 건강검진 / 치료 없음

단순 확인 검사 / 건강검진 / 치료 없음

👉 CT 실비보험 적용사례

1. CT 검사 보험, 왜 되는 경우와 안 되는 경우가 나뉠까?

CT는 비교적 흔한 검사라 “찍으면 된다”고 생각하기 쉽습니다.하지만 보험사는 다음을 봅니다.

- 증상이 있었는지

- 질병 확인 목적인지

- 치료와 연결되는지

특히 CT는 MRI보다 확인용 검사로 쓰이는 경우가 많기 때문에

보험 심사가 더 까다로워질 수 있습니다.

“CT는 찍었느냐가 아니라 ‘왜 찍었느냐’가 핵심입니다”

2. CT 검사 보험 적용 기준 핵심 정리 🔥

보험 적용 여부는 아래 기준으로 결정됩니다.

- 의학적 필요성 (증상 기반 검사)

- 병명 코드(ICD) 존재 여부

- 진단 및 치료 과정 포함

- 검사 목적의 명확성

특히 아래가 중요합니다.

- 단순 확인 → 거절 가능성 높음

- 진단 + 치료 연결 → 승인 가능성 높음

“진단과 치료 흐름이 있어야 보험이 인정됩니다”

3. CT 검사 보험 되는 경우 (승인 사례)

다음과 같은 경우는 보험 인정 가능성이 높습니다.

- 골절 / 외상 / 출혈 의심

- 종양 / 염증 질환 확인

- 응급 상황 검사

- 검사 후 치료 또는 입원 연결

즉, CT가 질병을 확인하기 위한 과정이면 인정되는 구조입니다.

“질병 확인 또는 치료 목적이면 대부분 인정됩니다”

4. CT 검사 보험 거절되는 대표 사례 🚨

보험에서 가장 많이 거절되는 케이스입니다.

- 건강검진 CT

- 단순 확인 검사

- 병명 코드 없음

- 치료 없이 종료

- 과잉검사 의심

“검사만 하고 끝나면 거절 확률이 높습니다”

5. 되는 경우 vs 거절 사례 한눈 비교 💡

| 구분 | 되는 경우 | 거절 사례 |

|---|---|---|

| 검사 목적 | 질병 진단 | 단순 확인 |

| 치료 여부 | 치료 연결 있음 | 없음 |

| 병명 코드 | 있음 | 없음 |

“같은 CT라도 ‘목적’ 하나로 결과가 완전히 달라집니다”

👉 보험금 더 받는 핵심 전략

6. CT 검사 비용 + 보험금 계산

| 항목 | 금액 |

|---|---|

| CT 비용 | 10~50만원 |

| 조영제 추가 | 5~20만원 |

| 보험 적용 시 | 본인부담 제외 지급 |

| 거절 시 | 전액 본인 부담 |

7. CT 보험금 잘 받는 방법

- 검사 전 진료 기록 확보

- 병명 코드 명확히 하기

- 의사 소견서 요청

- 검사 후 치료 연결

“CT도 ‘진단 → 치료’ 흐름이 없으면 불리합니다”

8. CT vs MRI 보험 적용 차이

- CT → 빠른 확인 검사

- MRI → 정밀 진단 검사

- CT → 단순 검사로 해석될 가능성 높음

- MRI → 치료 연결 강조

9. 보험 청구 시 필수 서류

- 진단서 또는 소견서

- 검사 결과지

- 진료비 영수증

- 병명 코드 확인 자료

10. 자주 묻는 질문 (FAQ)

Q. CT는 무조건 보험 되나요?

A. 아닙니다. 검사 목적과 치료 연결 여부가 중요합니다.Q. 건강검진 CT는 왜 안 되나요?

A. 예방 목적 검사는 보험 대상이 아닙니다.

A. 아닙니다. 검사 목적과 치료 연결 여부가 중요합니다.Q. 건강검진 CT는 왜 안 되나요?

A. 예방 목적 검사는 보험 대상이 아닙니다.

Q. 조영제 비용도 포함되나요?

A. 필요성이 인정되면 포함될 수 있습니다.

Q. 다른 병원에서 찍어도 되나요?

A. 가능합니다. 다만 치료 흐름 유지가 중요합니다.

본 글은 정보 제공 목적이며 실제 보험 지급 여부는 약관 및 심사 기준에 따라 달라질 수 있습니다.